📈 Is Nvidia een interessant aandeel?

Investment case Nvidia

Nvidia is een van de best presterende bedrijven ter wereld.

Een investering van $10,000 groeide uit tot $33,5 miljoen (!) sinds 1999.

Nvidia zal optimaal profiteren van de stijgende vraag naar Artificiële Intelligentie.

Maar is het een interessante belegging? Laten we het uitzoeken.`

Bron: MarketScreener

Nvidia – Algemene informatie

👔 Bedrijfsnaam: Nvidia Corporation

✍️ ISIN: US67066G1040

🔎 Ticker: NVDA

📚 Type: Monopolie

📈 Beurskoers: $109

💵 Marktkapitalisatie: $2,38 biljoen

📊 Gemiddeld dagelijks volume: $411 miljoen

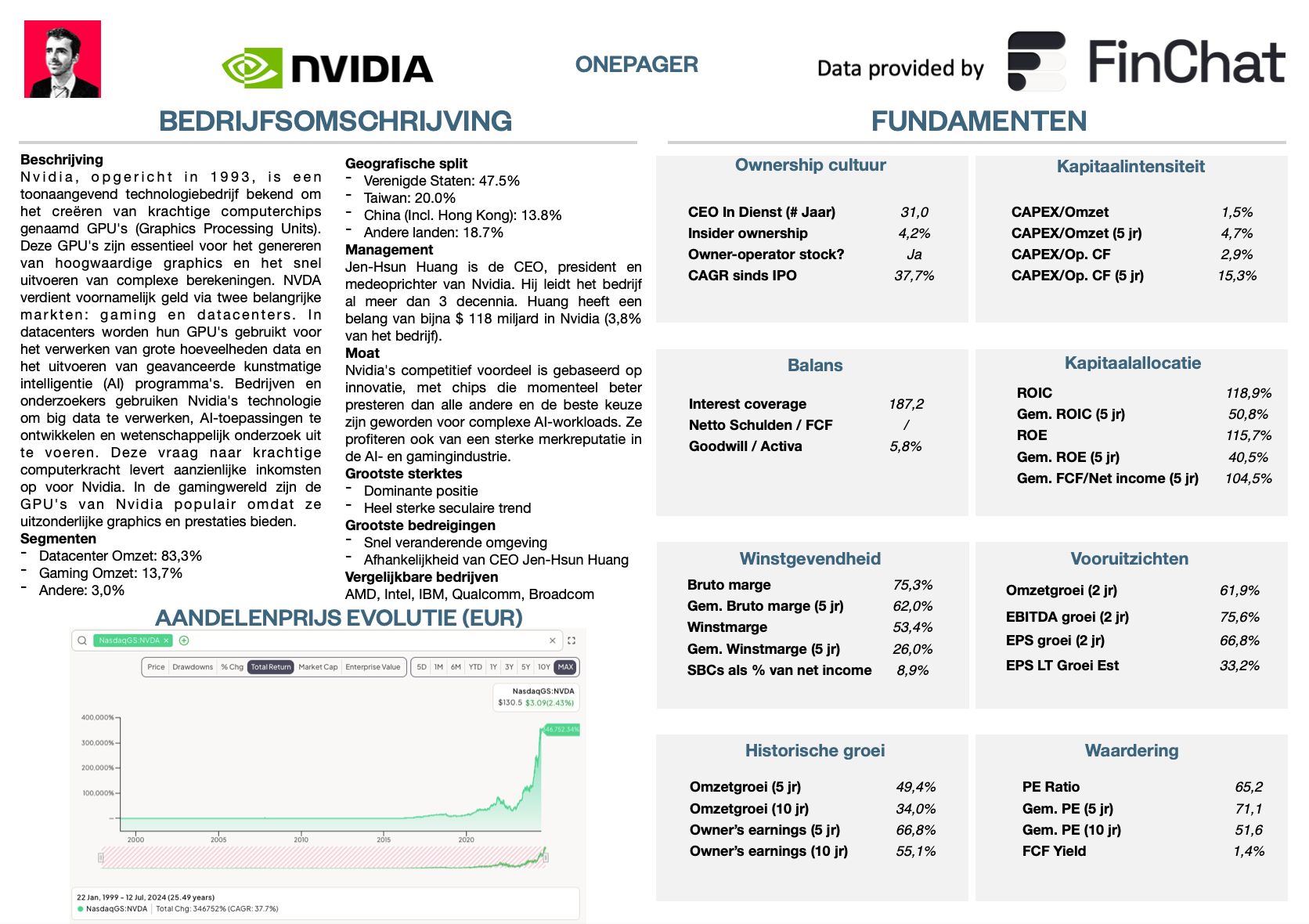

Onepager

Hier kan je de essentie van Nvidia terugvinden.

Je kan op de afbeelding klikken om hem te vergroten.

15-Stappen methode

We gebruiken onze 15-stappen aanpak om het bedrijf te analyseren.

Aan het einde van dit artikel geven we Nvidia een score op elk van deze 15 criteria.

1. Begrijp ik hoe Nvidia geld verdient?

Nvidia is een Amerikaans technologiebedrijf opgericht in 1993.

Vandaag de dag is het een dominante leverancier van hardware en software voor artificiële intelligentie (AI).

Nvidia verdient geld door krachtige computerchips (GPU's) en software te maken en te verkopen. Dit helpt computers en andere apparaten om geweldige graphics te laten zien en heel snel te werken.

Het bedrijf verdient geld op 2 manieren:

Datacenters (83,3% van de omzet): De GPU's van Nvidia worden gebruikt in datacenters voor taken zoals het verwerken van grote hoeveelheden data en het uitvoeren van artificiële intelligentie programma's. Bedrijven betalen Nvidia om hun krachtige GPU's voor deze taken te gebruiken.

Gaming (13,7% van de omzet): De GPU's van Nvidia zijn ook populair onder gamers. Nvidia verdient geld wanneer gamers computers, consoles of apparaten kopen die hun GPU's gebruiken.

Wanneer je je computer iets veeleisends laat doen, zoals het gebruik van ChatGPT, het spelen van een videogame, of het uitvoeren van een complex programma, is de kans groot dat Nvidia het proces versnelt.

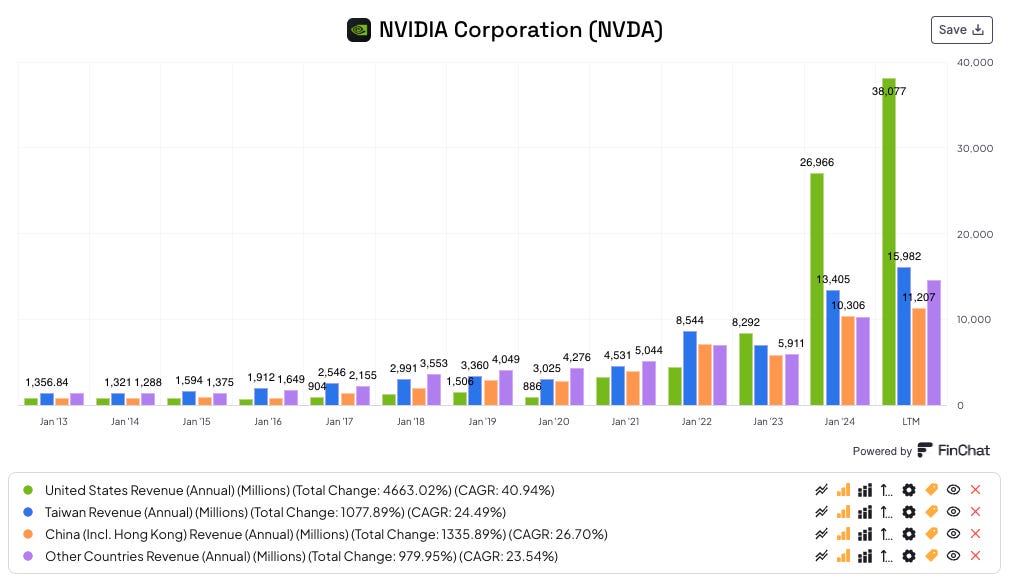

De geografische verdeling ziet er als volgt uit:

Bron: Finchat

2. Wordt het bedrijf geleid door uitstekende managers?

Jen-Hsun Huang is de CEO, medeoprichter en president van Nvidia.

Vandaag de dag bezit Huang nog steeds 3,8% (waarde: $118 miljard) van Nvidia, wat hem een van de rijkste personen ter wereld maakt.

Het is geweldig om te zien dat een van de oprichters nog steeds het bedrijf leidt.

Colette Kress is sinds 2013 de CFO van Nvidia. Daarvoor werkte ze drie jaar als senior vice president en Chief Financial Officer bij Cisco.

In totaal bezitten alle directors en executives 104 miljoen aandelen van het bedrijf (waarde: $121 miljard). In totaal bezitten insiders 4,2% van Nvidia.

Bron: Nvidia’s website

3. Heeft het bedrijf een duurzaam competitief voordeel?

Nvidia heeft een duurzaam competitief voordeel.

Hun chips presteren momenteel beter dan alle andere chips. Daarom krijgen hun GPU's de voorkeur bij het uitvoeren van complexe taken. Eind vorig jaar had Nvidia een marktaandel van 80% (!) wat betreft GPU's.

Er is geen goed alternatief voor de GPU's van Nvidia. Dit stelt hen in staat om hogere prijzen te vragen.

Het bedrijf geniet ook van een sterke merknaam. Het heeft een sterke reputatie binnen de gamingindustrie en AI.

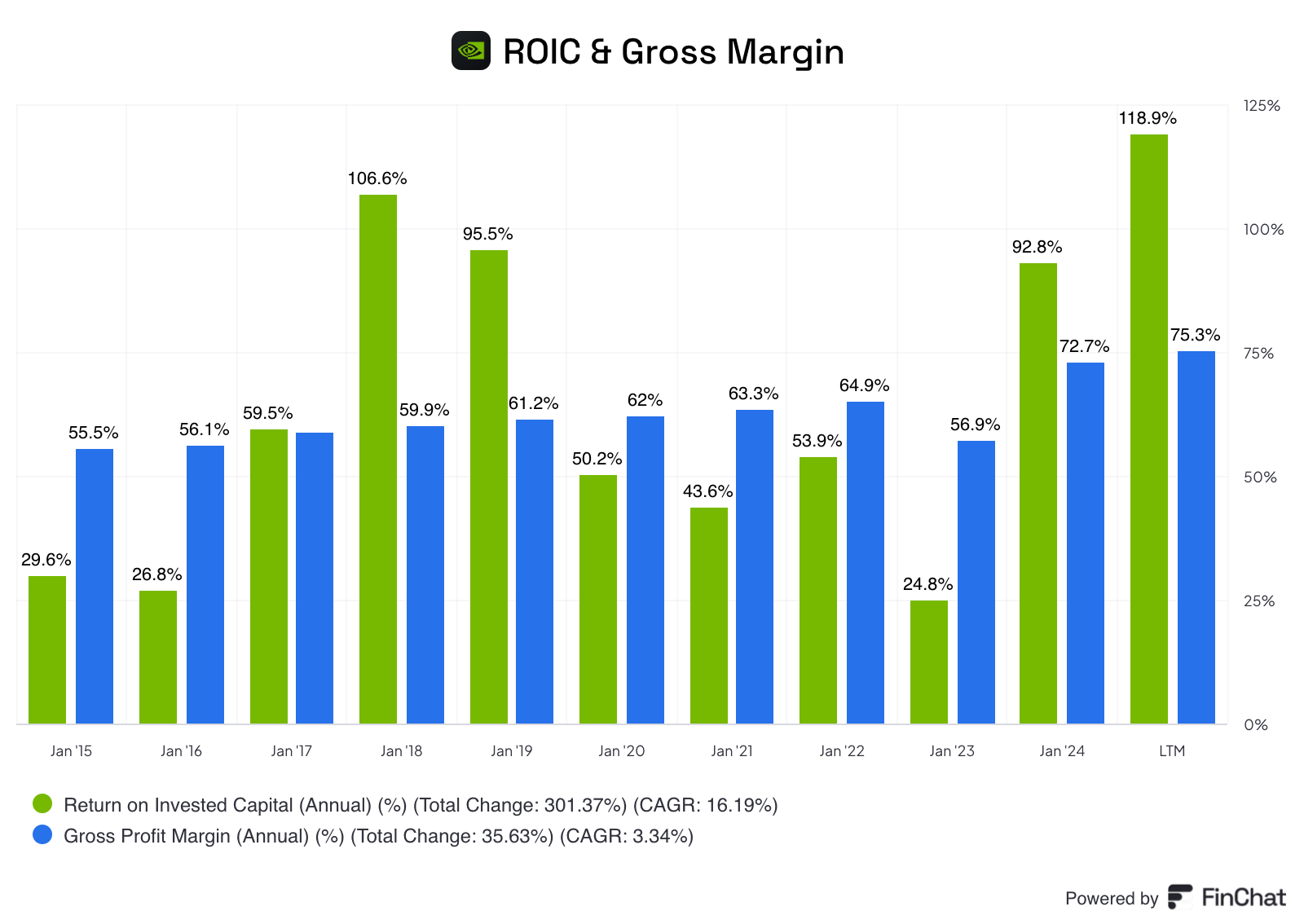

Bedrijven met een duurzaam competitief voordeel worden vaak gekenmerkt door een hoge brutomarge en ROIC:

Brutomarge: 75,3% (Gross Margin > 40%? ✅)

ROIC: 118,9% (ROIC > 15%? ✅)

Bron: Finchat

4. Is het bedrijf actief in een interessante eindmarkt?

Nvidia is actief in een aantrekkelijke eindmarkt.

Volgens Statista zal de GPU-markt groeien van $65,3 miljard (2024) naar $274,2 miljard (2029). Dit is een jaarlijkse groei van 33,2% (!).

Dit betekent dat het bedrijf actief is in een duidelijke seculaire trend.

Wanneer je naar de rivalen van Nvidia kijkt, zie je enkele concurrenten zoals AMD, Intel, IBM, …

Echter, vandaag kan niet GPU-chips maken van even hoge kwaliteit als die van Nvidia.

5. Wat zijn de grootste risico’s?

Enkele van de belangrijkste risico's voor Nvidia:

Concurrentie: Veel bedrijven proberen te concurreren met Nvidia

Afhankelijkheid: Jen-Hsun Huang (de CEO van Nvidia) is verantwoordelijk voor een groot deel van het succes van het bedrijf

Technologische disruptie: NVDA opereert in een snel veranderende omgeving

Regulering: Een strengere regelgeving kan de omzet van Nvidia beïnvloeden

Hoog waarderingsniveau (zie later)

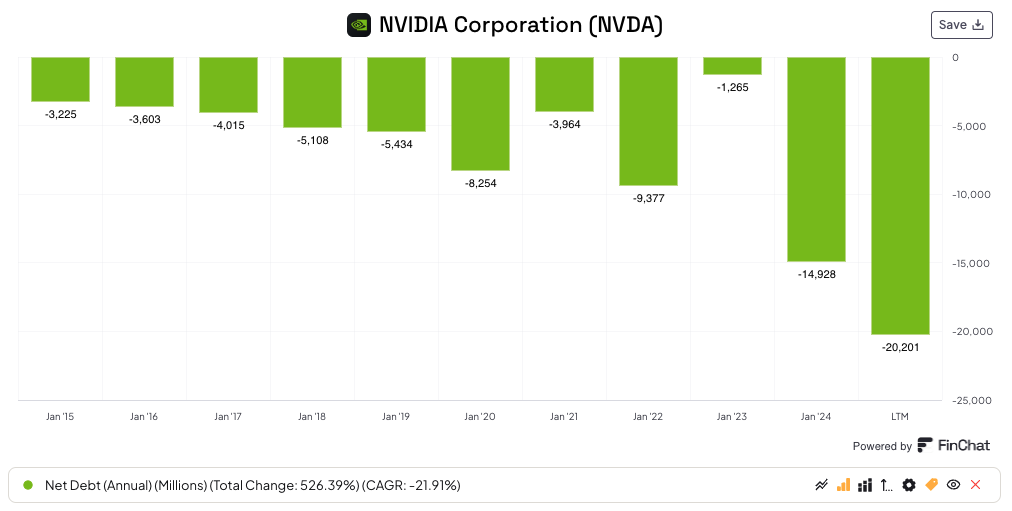

6. Heeft het bedrijf een gezonde balans?

We bepalen de gezondheid van de balans op basis van 3 ratio’s:

Interest Coverage: 187,2x (Interest Coverage > 15x? ✅)

Netto Schulden/FCF: Netto cash positie (Netto Schulden/FCF < 4x? ✅)

Goodwill/Activa: 5,8% (Goodwill/Activa niet te groot? < 20%✅)

Nvidia heeft een zeer gezonde balans.

Bron: Finchat

7. Is het bedrijf kapitaalintensief?

We geven de voorkeur aan bedrijven met een CAPEX/omzet lager dan 5% en CAPEX/operationele kasstroom lager dan 25%.

Nvidia:

CAPEX/Omzet: 1,5% (CAPEX/Sales < 5%? ✅)

CAPEX/Operationele Kasstroom: 2,9% (CAPEX/Operating CF? < 25% ✅)

De kapitaalintensiteit van Nvidia is zeer laag. Dit zien we graag.

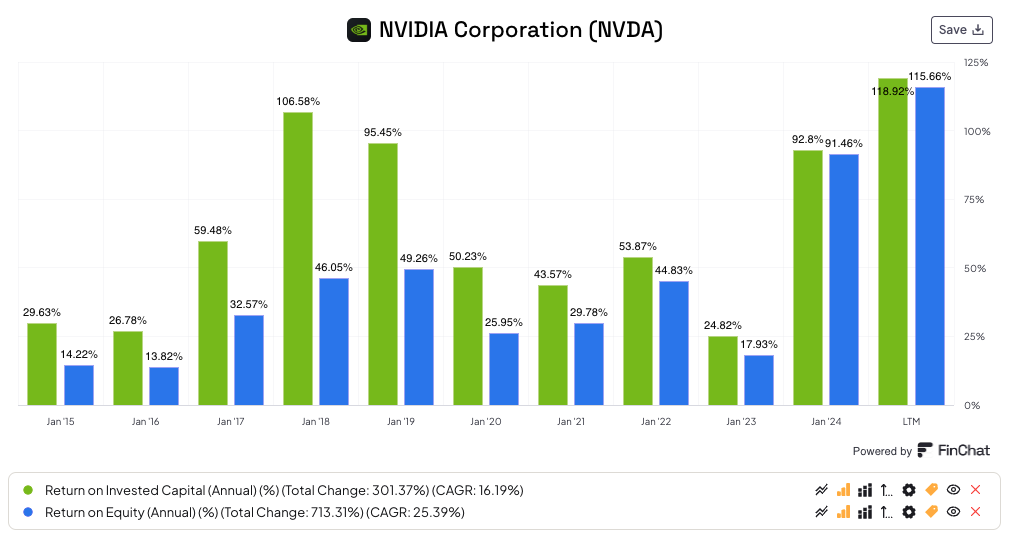

8. Is het bedrijf goed in kapitaalallocatie?

Het efficiënt aan het werk zetten van kapitaal is de belangrijkste taak van het management.

We zoeken naar bedrijven die het geld van aandeelhouders rendabel kunnen inzetten.

Nvidia:

Return On Equity: 115,7% (ROE > 15%? ✅)

Return On Invested Capital: 118,9% (ROIC > 15%? ✅)

Nvidia alloceert zijn capitaal op een heel efficiënte manier.

Bron: Finchat

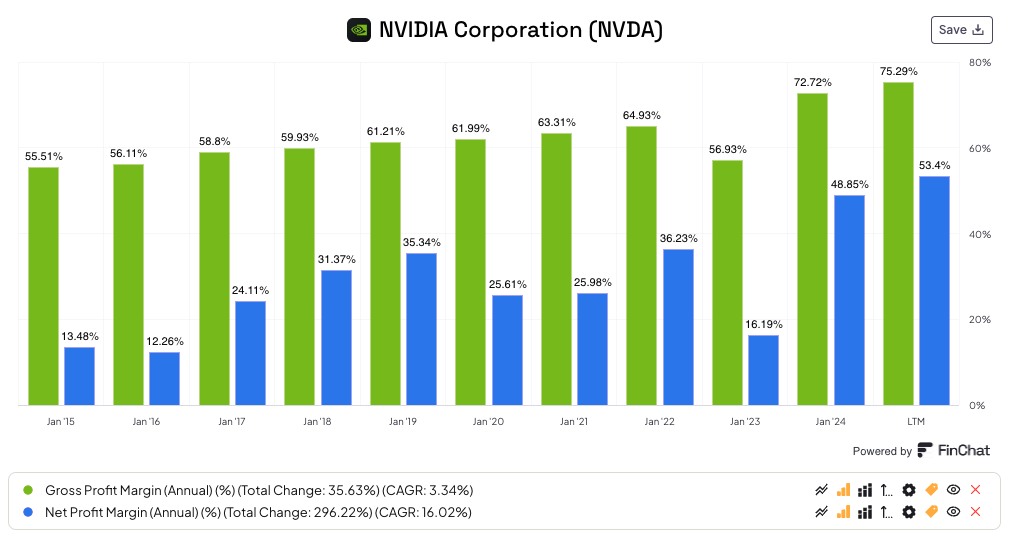

9. Hoe winstgevend is het bedrijf?

Hoe winstgevender het bedrijf, hoe beter.

Hier zie je de winstgevendheid van Nvidia:

Brutomarge: 75,3% (Brutomarge > 40%? ✅)

Nettowinstmarge: 53,4% (Nettowinstmarge > 10%? ✅)

FCF/Nettowinst: 92,3% (FCF/Nettowinst > 80%? ✅)

Nvidia is zeer winstgevend. Dit is iets wat we graag zien.

Bron: Finchat

10. Krijgen werknemers veel aandelenopties?

Een bedrijf dat zijn personeel aandelen uitkeert als verloning is een kost voor jou als belegger.

Nvidia:

Aandelencompensatie als % van de Nettowinst: 8,9% (< 10%? ✅)

Gem. Aandelencompensatie als % van de Nettowinst in de afgelopen 5 jaar: 27,5% (< 10%? ❌)

De aandelencompensatie van Nvidia is aan de hoge kant, maar nog steeds acceptabel.

Ik verwacht dat de aandelencompensatie als % van het netto-inkomen de komende jaren 7-9% per jaar zal bedragen.

11. Heeft het bedrijf een aantrekkelijke historische groei?

We zoeken bedrijven die erin zijn geslaagd hun omzet en WPA (Winst Per Aandeel) respectievelijk met minstens 5% en 7% per jaar te laten groeien.

Nvidia:

Omzetgroei afgelopen 5 jaar (CAGR): 49,4% (Omzetgroei > 5%? ✅)

Omzetgroei afgelopen 10 jaar (CAGR): 34,0% (Omzetgroei > 5%? ✅)

WPA Groei afgelopen 5 jaar (CAGR): 66,8% (WPA Groei > 7%? ✅)

WPA Groei afgelopen 10 jaar (CAGR): 55,1% (WPA Groei > 7%? ✅)

Nvidia is de afgelopen jaren enorm gegroeid.

12. Hoe ziet de toekomst eruit?

We willen beleggen in bedrijven die aantrekkelijk groeien.

Aandelenkoersen volgen op lange termijn namelijk altijd de intrinsieke waarde.

Nvidia:

Verwachte Omzetgroei komende 2 jaar (CAGR): 61,9% (Omzetgroei > 5%? ✅)

Verwachte WPA groei komende 2 jaar (CAGR): 66,8% (WPA-groei > 7%? ✅)

WPA Lange Termijn Groeiverwachting: 33,2% (WPA-groei > 7%? ✅)

De toekomst ziet er rooskleurig uit voor Nvidia.

13. Is het bedrijf aantrekkelijk gewaardeerd?

We gebruiken altijd 3 methoden om een bedrijf te waarderen:

Een vergelijking van de koers-winstverhouding met het historisch gemiddelde

Earnings Growth Model

Reverse Discounted-Cash Flow Model

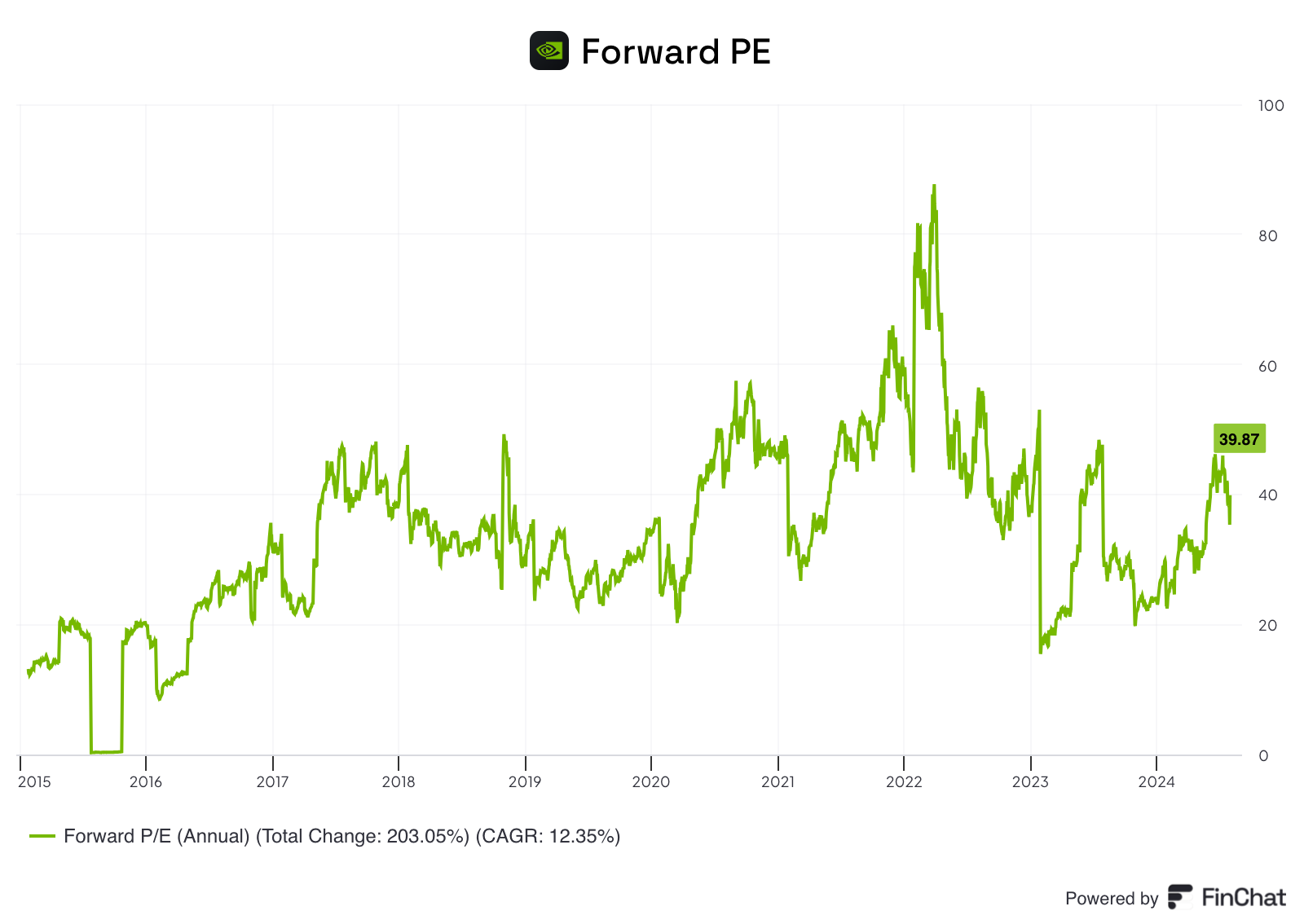

Forward PE

Het eerste wat we doen is de huidige forward PE vergelijken met het historische gemiddelde over de afgelopen 5 en 10 jaar.

Vandaag de dag handelt Nvidia tegen een forward PE van 39,9x versus een historisch gemiddelde van 47,5x over de afgelopen 5 jaar.

Bron: Finchat

Earnings Growth Model

Dit model laat zien welk jaarlijks rendement je als belegger kunt verwachten.

In theorie is het eenvoudig om je verwachte rendement te berekenen:

Verwacht rendement = Winstgroei per aandeel + Dividendrendement +/- Multiple Expansion (Contraction)

Ik gebruik de volgende assumpties:

Winstgroei per aandeel= 16% per jaar over de komende 10 jaar

Dividendrendement = 0%

Forward PE daalt van 39,9x tot 25,0x over de komende 10 jaar

Verwacht jaarlijks rendement = 15% + 1% - 0.1* ((25,0-39,9)/39,9)) = 12,3%.

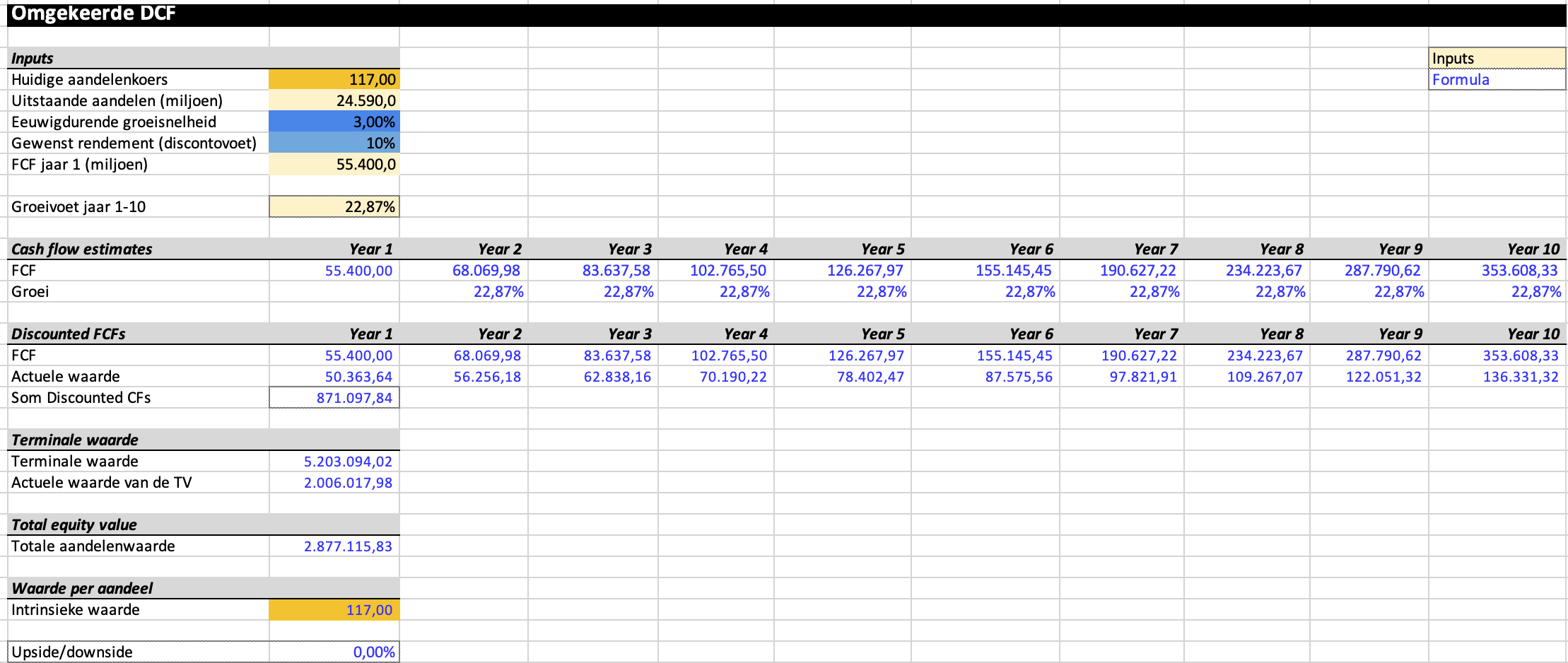

Reverse DCF

Charlie Munger zei ooit dat als je een oplossing wilt vinden voor een complex probleem, je het moet omdraaien. “Always invert”. Draai het probleem ondersteboven.

Een omgekeerde DCF laat je de verwachtingen zien die in de huidige aandelenkoers zijn ingeprijsd.

Probeer zelf te bepalen of je deze verwachtingen realistisch vindt of niet.

Je kunt hier meer leren over een omgekeerde DCF: Reverse DCF 101.

De consensus stelt dat de vrije kasstroom van NVDA over de komende 12 maanden gelijk zal zijn aan $59,2 miljard.

We trekken de aandelencompensatie van $3,8 miljard af om uit te komen op een vrije kasstroom van $55,4 miljard in jaar 1 van onze reverse DCF.

Onder deze aannames geeft onze reverse DCF aan dat Nvidia zijn FCF met 22.9% per jaar moet laten groeien om aandeelhouders een rendement van 10% per jaar te bieden.

Dit betekent dat Nvidia over 10 jaar $354 miljard (!) aan vrije kasstroom moet genereren om de huidige aandelenkoersen te rechtvaardigen.

Dat is ongeveer evenveel als wat Apple, Alphabet, Amazon, Microsoft, Tesla, Netflix en Meta Platforms, Mastercard en Visa vandaag SAMEN verdienen!

14. Groei intrinsieke waarde

Op de lange termijn volgen aandelenkoersen altijd de evolutie van de intrinsieke waarde

Owner’s Earnings = Groei winst per aandeel + dividendrendement

Daarom willen we investeren in bedrijven die hun Owner’s Earnings (Intrinsieke waarde) in het verleden tegen aantrekkelijke percentages te laten groeien.

Nvidia:

CAGR Owner’s Earnings (5 jaar): 66,8% (CAGR Owner’s Earnings > 12%? ✅)

CAGR Owner’s Earnings (10 jaar): 55,1% (CAGR Owner’s Earnings > 12%? ✅)

15. Heeft het bedrijf veel aandeelhouderswaarde gecreëerd in het verleden?

We willen investeren in bedrijven die erin geslaagd zijn om in het verleden aantrekkelijke groeipercentages te behalen.

Idealiter heeft het bedrijf sinds de beursgang meer dan 12% per jaar aan aandeelhouders teruggegeven.

Hier ziet u de prestaties van Nvidia:

YTD: +126,7%

5-jaar CAGR: 91,1%

CAGR sinds 1999: 37,5% (CAGR sinds IPO > 12%? ✅)

NVDA is een van de best presterende aandelen van de afgelopen 20 jaar.

Bron: Finchat

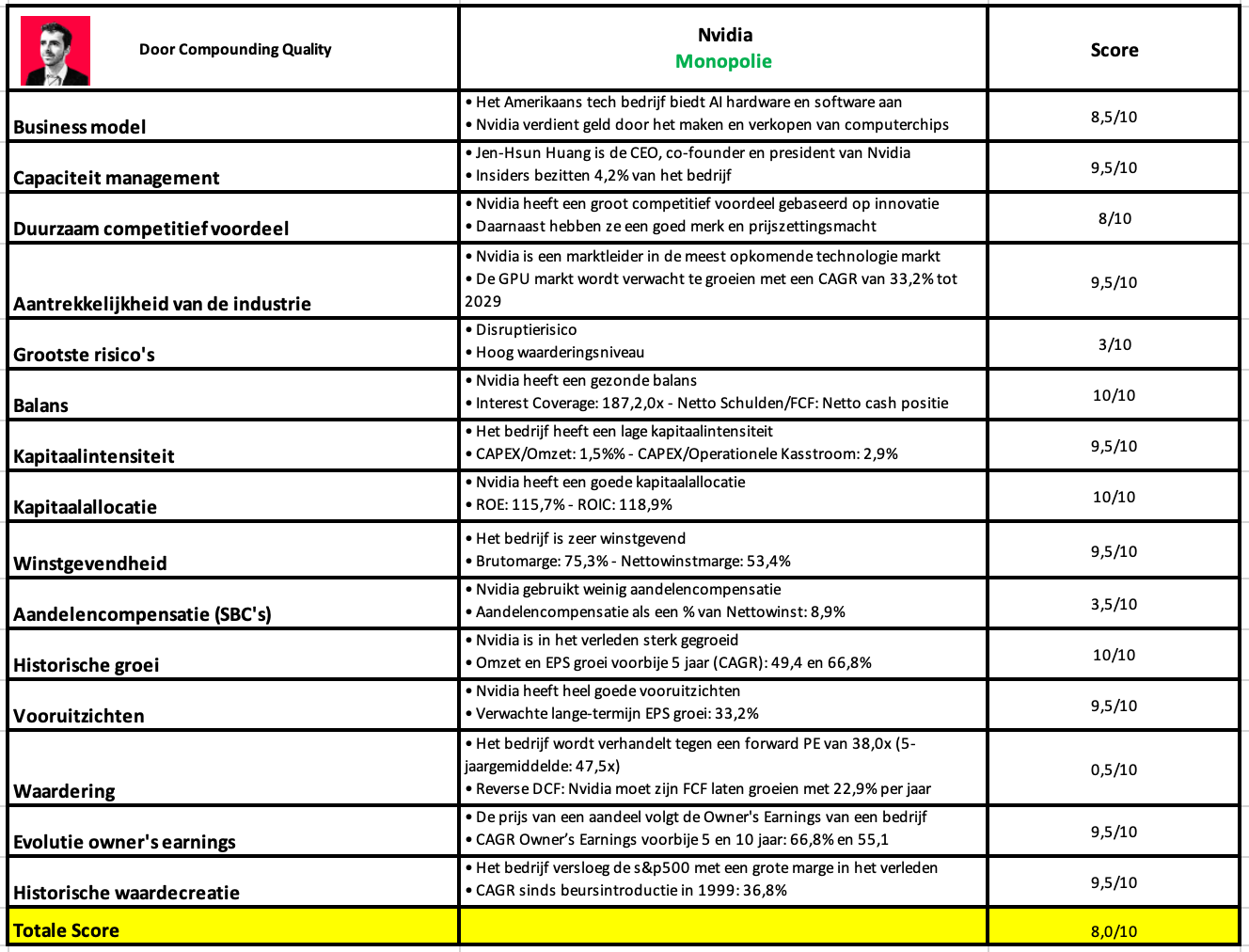

Kwaliteitsscore

Laten we alles samenvatten en Nvidia een totale kwaliteitsscore geven.

Zoals u in de onderstaande tabel kunt zien, behaalt Nvidia een totale kwaliteitsscore van 8,0/10:

Nvidia is een geweldig bedrijf, maar de waardering lijkt extreem.

Over 10 jaar moet Nvidia evenveel FCF genereren als Apple, Alphabet, Amazon, Microsoft, Tesla, Netflix en Meta Platforms SAMEN om de huidige aandelenkoers te rechtvaardigen. Bovendien is er ook behoorlijk wat risico op disruptie.

Dat is de reden waarom ik zeker niet geïnteresseerd ben in het aandeel vandaag.

De Kwaliteitsbelegger

De Kwaliteitsbelegger is de Nederlanstalige versie van Compounding Quality.

Momenteel is De Kwaliteitsbelegger een testproject. Bij voldoende interesse zal doorgegaan worden met dit initiatief.

Heb je interesse? Het zou fantastisch zijn wanneer je dit artikel zou kunnen delen met familie en vrienden:

Meer lezen

Vond je dit artikel interessant?

Dan zullen deze artikels je ook ongetwijfeld interesseren:

Gebruikte bronnen

Interactive Brokers: Broker om alle transacties uit te voeren

Finchat: Financiële date