📈 Is Melexis een interessante belegging?

Een analyse van Melexis

Eén van de snelst groeiende markten vandaag?

De chipindustrie. Melexis heeft de wind in de zeilen.

In dit artikel lees je alles wat je moet weten over deze Belgische topper.

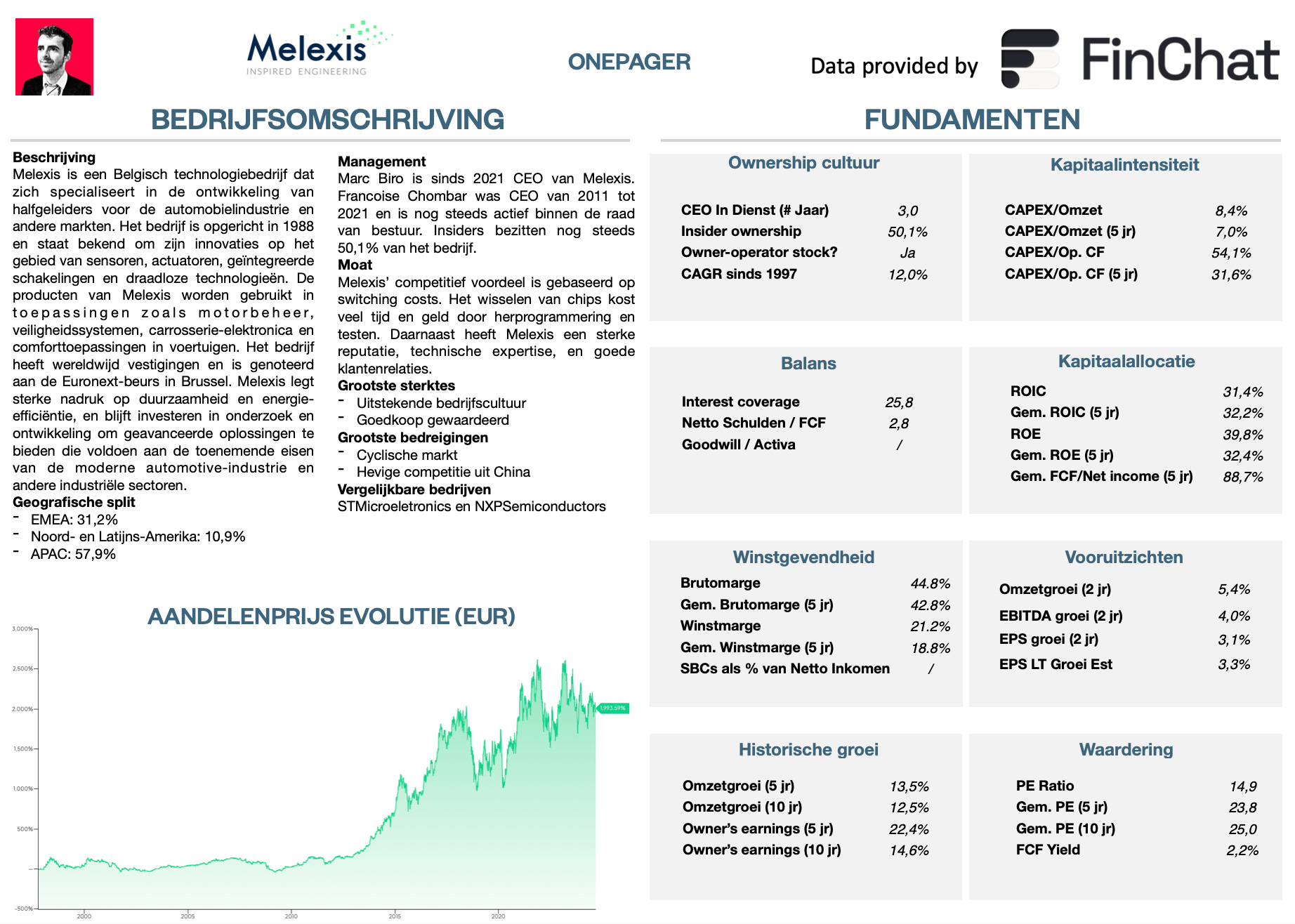

Melexis – Algemene informatie

👔 Bedrijfsnaam: Melexis

✍️ ISIN: BE0165385973

🔎 Ticker: MELE

📈 Beurskoers: €78,2

💵 Marktkapitalisatie: €3.123 miljoen

📊 Gemiddeld dagelijks volume: €2,3 miljoen

Onepager

Je kan hier de essentie van Melexis terugvinden:

15-Stappen methode

We gebruiken onze 15-stappen aanpak om het bedrijf te analyseren.

Aan het einde van dit artikel geven we Melexis een score op elk van deze 15 criteria.

Dit resulteert in een Totale Kwaliteitsscore.

1. Begrijp ik hoe Melexis geld verdient?

Melexis is een Belgisch bedrijf dat is ontstaan in 1988. Het bedrijf maakt kleine, slimme chips die in machines worden gebruikt.

Een groot deel van de chips van Melexis gaat naar de auto-industrie.

Hoe meer auto’s er worden gemaakt, hoe meer onderdelen Melexis kan verkopen en hoe meer geld ze verdienen.

Denk bijvoorbeeld aan sensoren die meten hoe snel je auto rijdt.

Het leuke hieraan is dat er meer chips nodig zijn in een elektrische wagen versus een traditionele wagen. Melexis zal met andere woorden profiteren van de elektrificatie van ons wagenpark.

Melexis ontwikkelt ook technologieën voor andere markten:

Consumentenelektronica: Bijvoorbeeld sensoren in je smartphone die automatisch je schermhelderheid aanpassen.

Industriële automatisering: Hun sensoren zorgen ervoor dat machines in fabrieken soepel en efficiënt werken.

Medische apparaten: Melexis maakt sensoren die in medische apparatuur worden gebruikt. Het meet vitale gegevens zoals hartslag en temperatuur.

Energiebeheer: Ze leveren technologieën voor het efficiënt beheren van energie in je huis.

Melexis is wereldwijd actief:

Europa, Midden-Oosten en Afrika (EMEA): 31,2% van de totale omzet

Noord- en Latijns-Amerika (NALA): 10,9% van de totale omzet

Azië-Stille Oceaan (APAC): 57,9% van de totale omzet

2. Wordt het bedrijf geleid door uitstekende managers?

Marc Biron is de CEO van Melexis sinds 2021. Nadat hij zijn ingenieursdiploma behaalde aan de universiteit van Luik, ging hij in 1997 aan de slag bij Melexis.

Karen Van Griensven is al 26 jaar de CFO van Melexis. Ze is verkozen als Trends CFO van het jaar 2024.

Co-founder Roland Duchâtelet is nog steeds actief in de Raad van Bestuur. Hij bezit nog steeds 25% van het bedrijf.

Ex-CEO Françoise Chombar bezit ook nog steeds 25% van de aandelen.

Sensinnovat BV bezit iets meer dan 25% van Melexis en wordt beheerd door onder meer ex-CEO Françoise Chombar. Chombar is nog steeds actief in de Raad van Bestuur.

Elex NV bezit 25% van Melexis en wordt geleid door mede-oprichter Roland Duchâtelet. Ook hij zit in het bestuur van Melexis zit.

van chipbedrijf Melexis deelt zijn levenslessen | LEVENSLESSEN | hln.be")

3. Heeft het bedrijf een duurzaam competitief voordeel?

Melexis heeft een competitief voordeel gebaseerd op switching costs.

Klanten stemmen hun producten af op de chips van Melexis. Het veranderen van chips kan soms maandenlang duren. Nieuwe chips moeten getest worden, de programma’s moeten geherprogrammeerd worden, enzovoort.

Melexis heeft daarnaast een goede reputatie, technische expertise, sterke klantenrelaties en in zeker zin ook prijszettingsmacht.

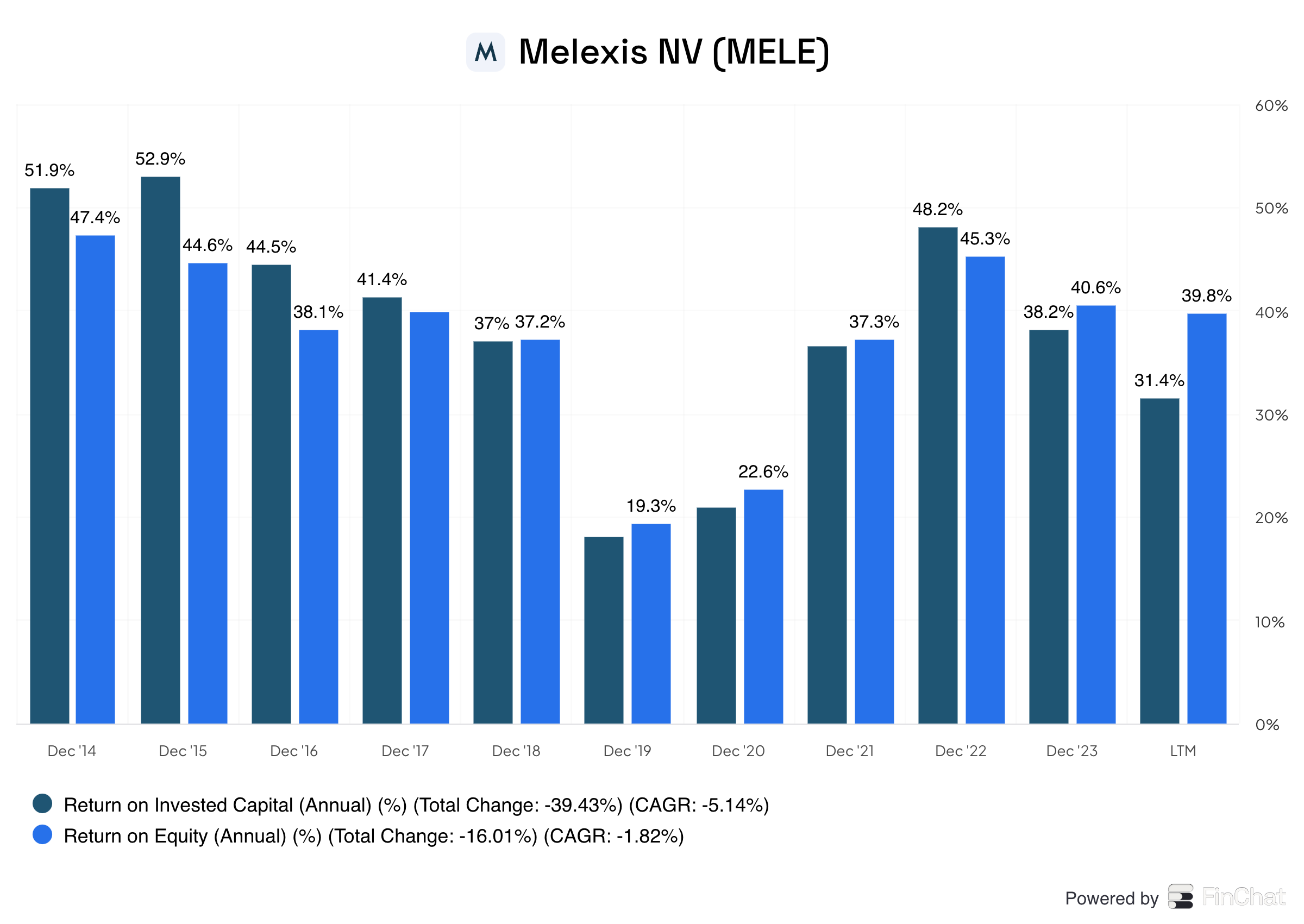

Bedrijven met een duurzaam competitief voordeel worden vaak gekenmerkt door een hoge brutomarge en ROIC:

Brutomarge: 44,8% (Brutomarge > 40%? ✅)

Return On Invested Capital (ROIC): 31,4% (ROIC > 15%? ✅)

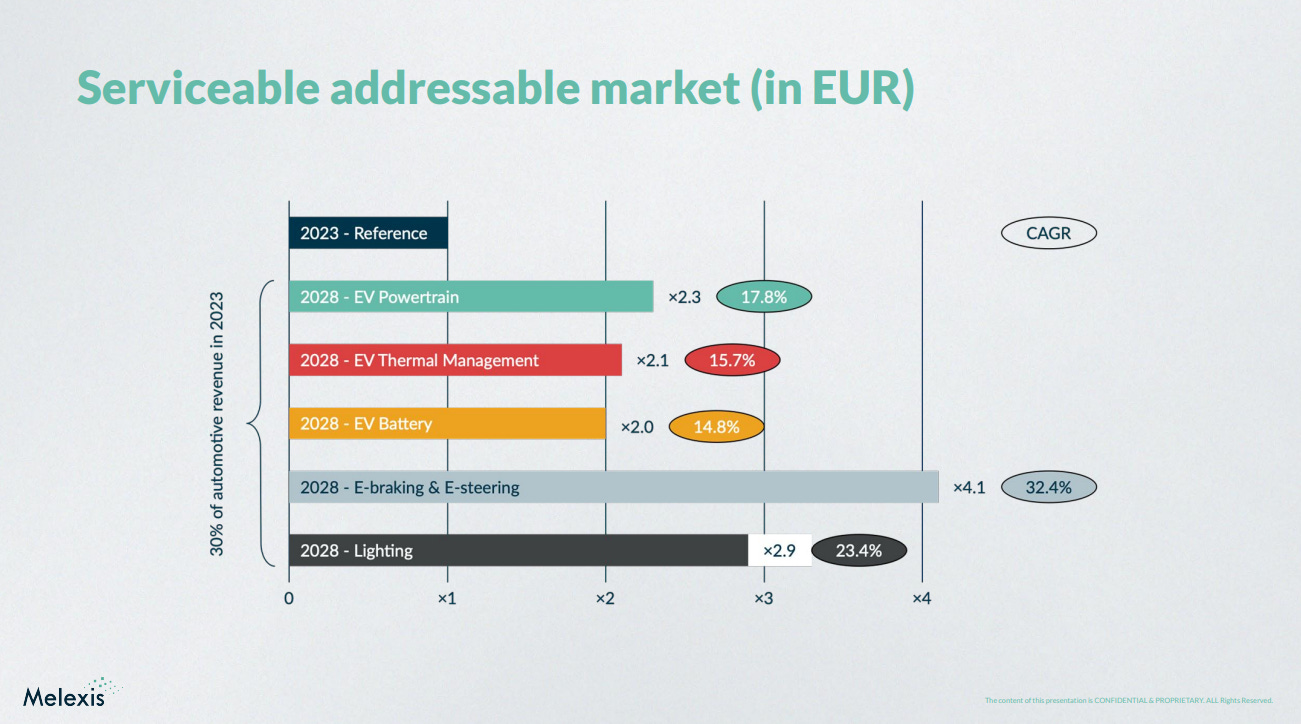

4. Is het bedrijf actief in een interessante eindmarkt?

De chipmaker is actief in een zeer interessante eindmarkt.

De chips van Melexis zijn meer dan nodig door de grote vraag naar elektrische, hoogtechnologische auto’s.

Het bedrijf geniet duidelijk van een seculaire trend.

Statista verwacht een jaarlijkse omzetgroei (CAGR 2024-2029) van 10,1% in de chipindustrie.

Zoals je hier kan zien zal de afzetmarkt van het bedrijf fors groeien tot 2028:

Twee belangrijke concurrenten van Melexis zijn:

STMicroelectronics is een grote speler in de chipindustrie. Ze concurreren met Melexis door vergelijkbare sensortechnologieën en chips voor auto’s.

NXP Semiconductors levert chips en draadloze modules voor auto's. Ze concurreren met Melexis door hun focus op auto technologie en sensoren.

5. Wat zijn de grootste risico’s?

Hier zijn de belangrijkste risico's voor Melexis:

Concurrentie uit China: Chinese bedrijven maken steeds meer chips en verkopen ze goedkoper. Hierdoor kan Melexis klanten verliezen.

Auto’s verkopen niet altijd goed: Als mensen minder auto's kopen, verkoopt Melexis ook minder chips.

Snelle veranderingen in technologie: Technologie verandert snel. Als Melexis niet snel nieuwe dingen maakt, kunnen andere bedrijven beter worden.

Problemen met leveren: Soms is er niet genoeg materiaal of zijn er problemen in de fabriek. Dit kan ervoor zorgen dat het langer duurt of meer kost om chips te maken.

De vraag naar chips is cyclisch en hangt af van de gezondheid van onze economie.

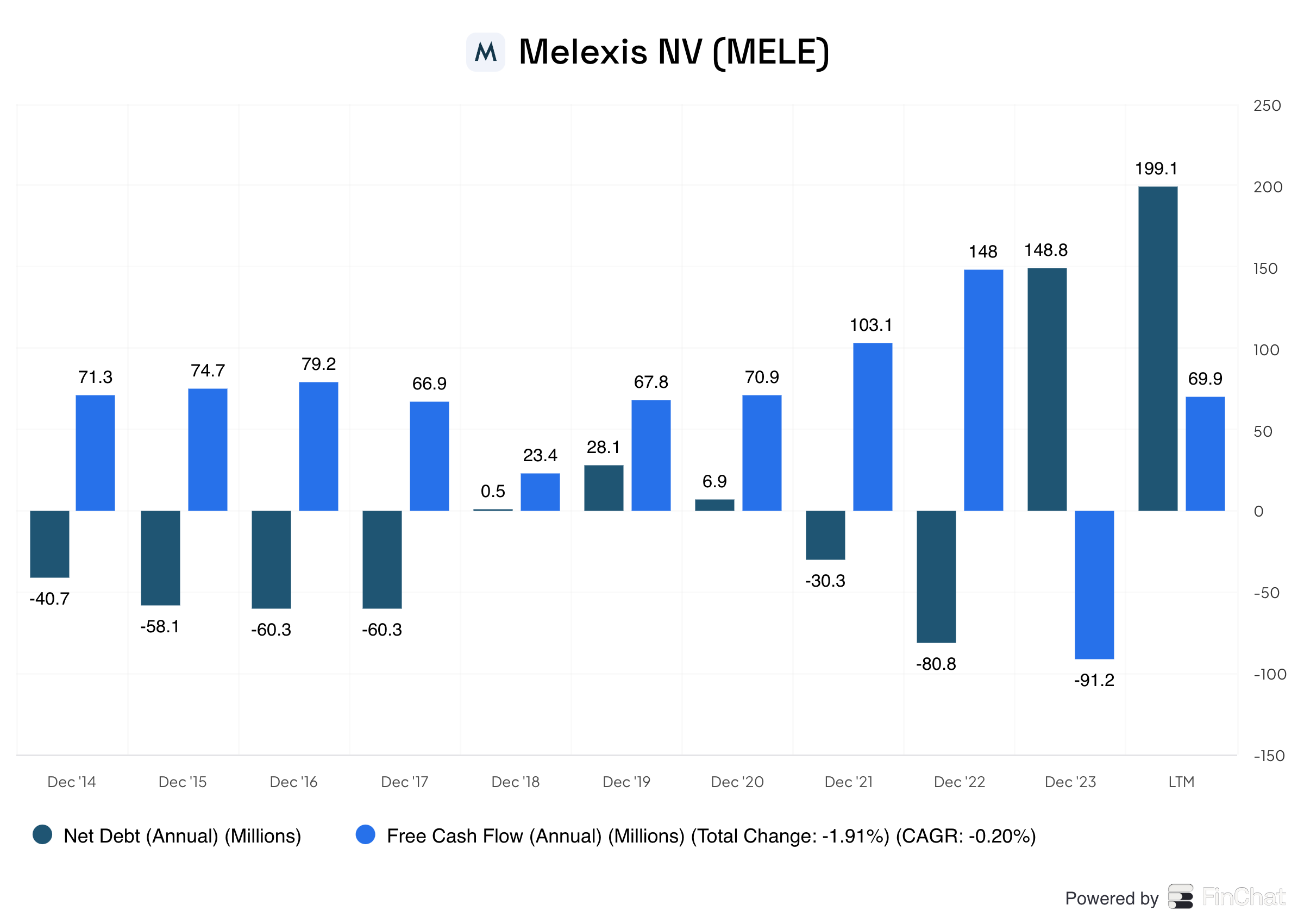

6. Heeft het bedrijf een gezonde balans?

We bepalen de gezondheid van de balans op basis van 3 ratio’s:

Interest Coverage: 25,8x (Interest Coverage > 15x? ✅)

Netto Schulden/FCF: 2,8x (Net Schulden/FCF < 4x? ✅)

Goodwill/Activa: 0,0% (Goodwill/Activa niet te groot? < 20%✅)

Het is goed om te zien dat Melexis (zo goed als) geen goodwill op de balans heeft.

7. Is het bedrijf kapitaalintensief?

Hoe minder kapitaal een bedrijf nodig heeft om te opereren, hoe beter.

Wij investeren het liefst in bedrijven met een CAPEX/Omzet onder de 5% en CAPEX/Operationele Cash Flow onder de 25%.

Melexis:

CAPEX/Omzet: 8,4% (CAPEX/Sales < 5%? ❌)

CAPEX/Operationele Cash Flow: 54,1% (CAPEX/Operationele OCF? < 25% ❌)

Hoge kapitaalintensiteit is enkel slecht als het bedrijf niet herinvesteert.

Als we enkel onderhouds-CAPEX in rekening brengen, ziet de kapitaalintensiteit er als volgt uit:

CAPEX/Omzet: 4,7% (CAPEX/Sales < 5%? ✅)

CAPEX/Operationele Cash Flow: 29,2% (CAPEX/Operationele CF? < 25% ❌)

Deze cijfers zien er al heel wat beter uit.

8. Is het bedrijf goed in kapitaalallocatie?

Het efficiënt aan het werk zetten van kapitaal is de belangrijkste taak van het management.

We zoeken naar bedrijven die het geld van aandeelhouders rendabel kunnen inzetten.

Melexis:

Return On Equity (ROE): 39,8% (ROE > 15%? ✅)

Return On Invested Capital (ROIC): 31,4% (ROIC > 15%? ✅)

Melexis alloceert zijn kapitaal op een efficiënte manier.

9. Hoe winstgevend is het bedrijf?

Hoe winstgevender het bedrijf, hoe beter.

Hier zie je de winstgevendheid van Melexis:

Brutomarge: 44,8% (Brutomarge > 40%? ✅)

Nettowinstmarge: 21,2% (Nettowinstmarge > 10%? ✅)

Melexis ziet er zeer winstgevend uit.

10. Geeft het bedrijf veel aandelencompensatie?

Een bedrijf dat zijn personeel aandelen uitkeert als verloning is een kost voor jou als belegger.

Hier moet je rekening mee houden in je analyse.

Melexis:

Aandelencompensatie als % van de Nettowinst: 0,0% (SBCs/Nettowinst < 10%? ✅)

Gem. Aandelencompensatie als % van de Nettowinst in de afgelopen 5 jaar: 0,0% (SBCs/Nettowinst < 10%? ✅)

Het geeft geen aandelencompensatie aan werknemers. Dit is geweldig om te zien.

“Melexis biedt geen compensatie in de vorm van Melexis-aandelen, omdat we sterk geloven in de zelfdeterminatietheorie, die stelt dat voorwaardelijke beloningen nadelige effecten kunnen hebben op de intrinsieke motivatie, creativiteit en innovatie.”

- Jaarverslag 2023

11. Heeft het bedrijf een aantrekkelijke historische groei?

We zoeken bedrijven die erin zijn geslaagd hun omzet en EPS (Earnings per Share) respectievelijk met minstens 5% en 7% per jaar te laten groeien.

Melexis:

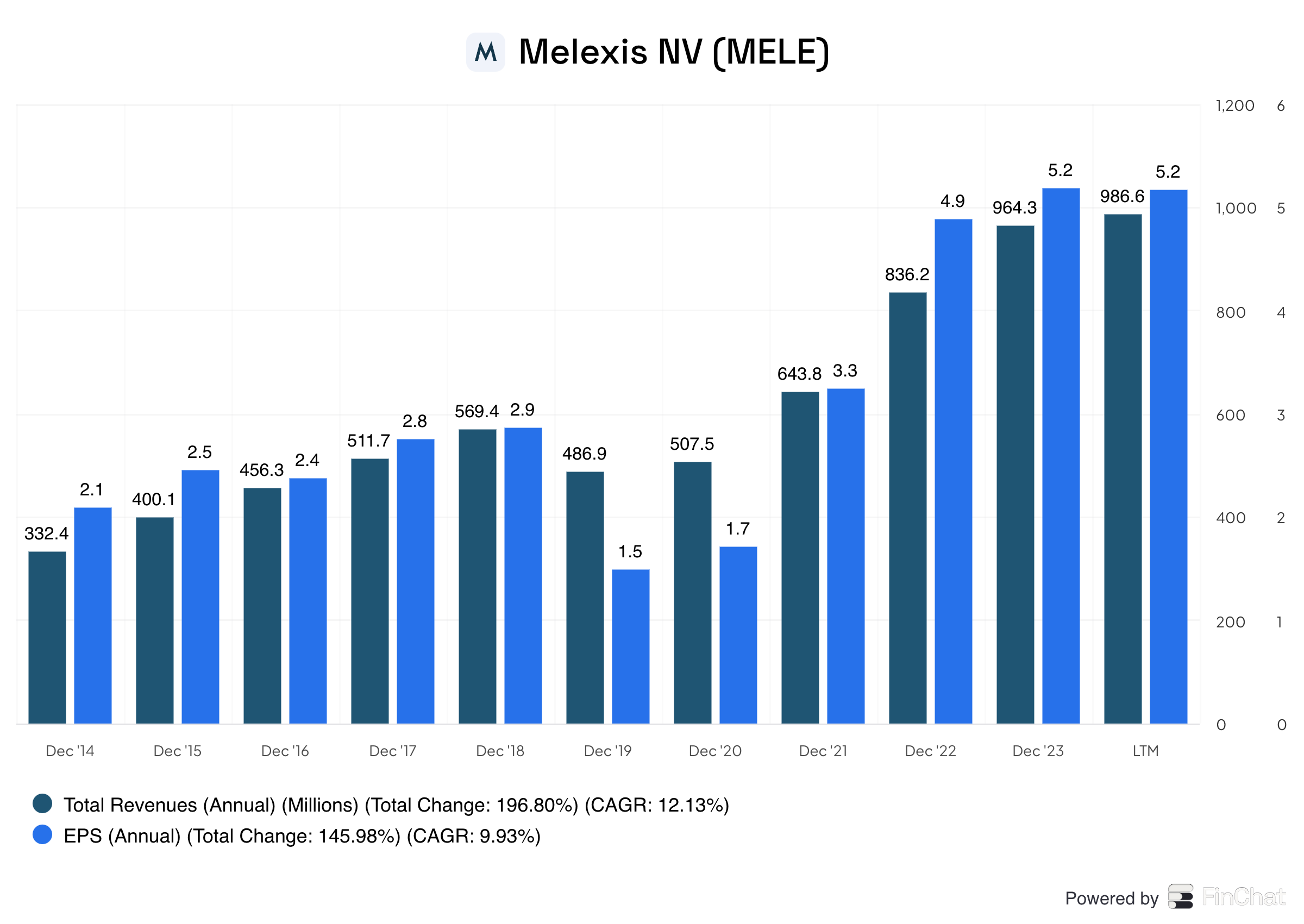

Omzetgroei afgelopen 5 jaar (CAGR): 13,5% (Omzetgroei > 5%? ✅)

Omzetgroei afgelopen 10 jaar (CAGR): 12,5% (Omzetgroei > 5%? ✅)

EPS Groei afgelopen 5 jaar (CAGR): 18,9% (EPS Groei > 7%? ✅)

EPS Groei afgelopen 10 jaar (CAGR): 11,4% (EPS Groei > 7%? ✅)

Het bedrijf is in het verleden sterk gegroeid.

12. Hoe ziet de toekomst eruit?

We willen beleggen in bedrijven die aantrekkelijk groeien.

Aandelenkoersen volgen op lange termijn namelijk altijd de intrinsieke waarde.

Hier zie je de groeivooruitzichten van Melexis:

13. Is het bedrijf aantrekkelijk gewaardeerd?

We gebruiken altijd 3 methoden om een bedrijf te waarderen:

Een vergelijking van de koers-winstverhouding met het historisch gemiddelde

Earnings Growth Model

Reverse Discounted-Cash Flow

Forward PE

Eerst vergelijken we de huidige Forward PE met het historische gemiddelde over de afgelopen 5 jaar.

Melexis wordt verhandeld tegen een forward PE van 14,9x versus een 5-jaarsgemiddelde van 23,8x.

Het aandeel ziet er dus goedkoop gewaardeerd uit.

Earnings Growth Model

Dit model laat zien welk jaarlijks rendement je als belegger kan verwachten.

In theorie is het eenvoudig om je verwachte rendement te berekenen:

Verwacht rendement = EPS Groei + Dividendrendement +/- Multiple Expansion (Contraction)

Ik gebruik de volgende assumpties:

EPS Groei = 8,0% per jaar over de komende 10 jaar

Dividendrendement = 3,2%

Forward PE blijft gelijk over de komende 10 jaar.

Verwacht jaarlijks rendement = 8,0% + 3,2% - 0 = 11,2%

Op basis van deze berekeningen bedraagt het te verwachten rendement 11,2% per jaar.

Reverse DCF

Charlie Munger zei ooit dat als je een oplossing wilt vinden voor een complex probleem, je het moet omdraaien. “Always invert”. Draai het probleem ondersteboven.

Een omgekeerde DCF laat je de verwachtingen zien die in de huidige aandelenkoers zijn ingeprijsd.

Probeer zelf te bepalen of je deze verwachtingen realistisch vindt of niet.

Je kan hier meer leren over een omgekeerde DCF: Reverse DCF 101.

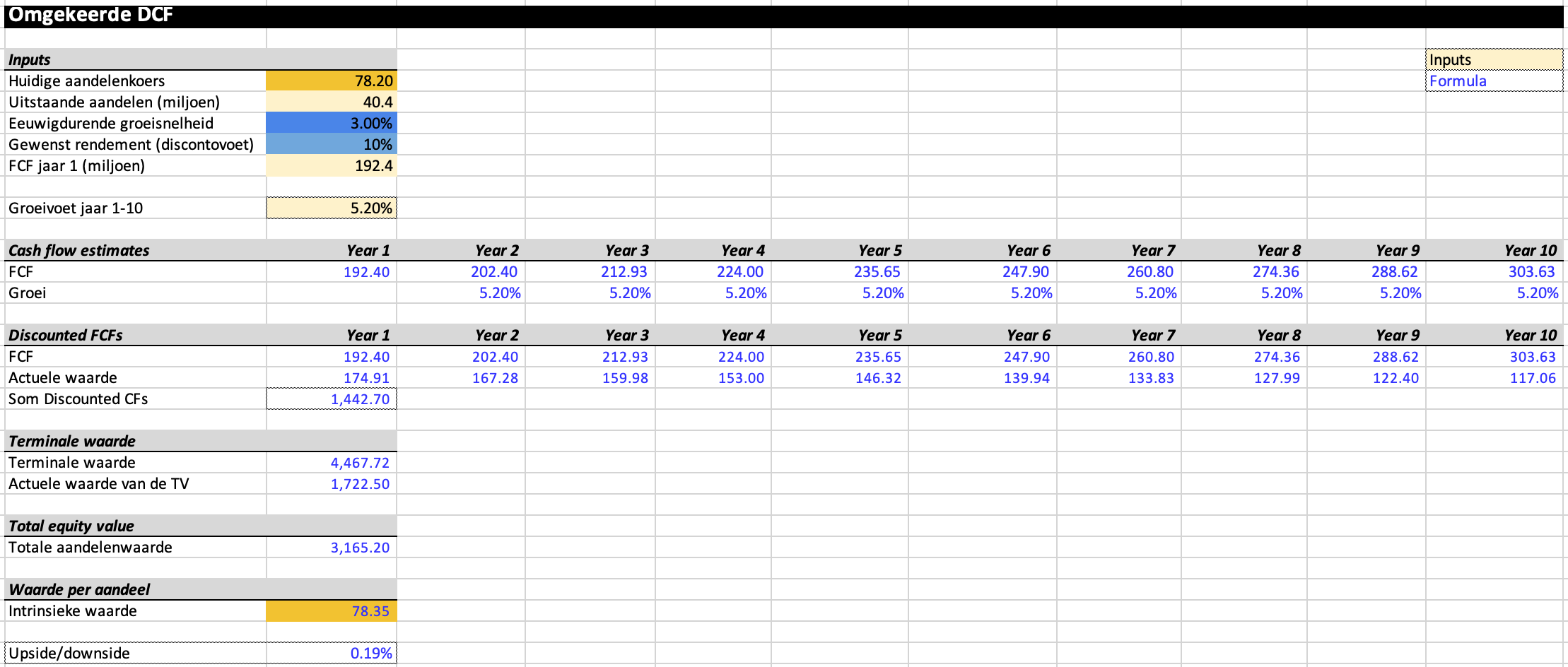

De verwachte Free Cash Flow voor 2024 is gelijk aan €154,4 miljoen.

Het bedrijf investeert nog fors in de toekomst. Als we de Growth CAPEX terug bij de Free Cash Flow optellen, is de aangepaste FCF gelijk aan €192,4 miljoen.

Vandaag heeft de chipmaker 40,4 miljoen uitstaande aandelen.

Onder deze aannames geeft onze Reverse DCF aan dat Melexis haar FCF jaarlijks met 4,8% moet laten groeien om jaarlijks 10% rendement voor aandeelhouders te behalen.

Dit lijkt zeer realistisch.

Melexis:

Forward PE: 14,9x (lager dan 5-jaarsgemiddelde? < 23,8x ✅)

Earnings growth model: 11,2% (groeiverwachting > 10%? ✅)

FCF-groei omgekeerde DCF: 4,8% (Zijn de groeiverwachtingen ingeprijsd in de koers niet te hoog? ✅)

14. Groei intrinsieke waarde

Op de lange termijn volgen aandelenkoersen altijd de evolutie van de intrinsieke waarde.

Daarom willen we investeren in bedrijven die erin geslaagd zijn hun Owner’s Earnings (Intrinsieke waarde) in het verleden tegen aantrekkelijke percentages te laten groeien.

Owner’s Earnings = Groei winst per aandeel + dividendrendement

Melexis:

CAGR Owner’s Earnings (5 jaar): 22,4% (CAGR Owner’s Earnings > 12%? ✅)

CAGR Owner’s Earnings (10 jaar): 14,6% (CAGR Owner’s Earnings > 12%? ✅)

15. Heeft het bedrijf veel aandeelhouderswaarde gecreëerd in het verleden?

We willen investeren in bedrijven die erin geslaagd zijn om in het verleden aantrekkelijke groeipercentages te behalen.

Idealiter heeft het bedrijf sinds de beursgang meer dan 12% per jaar aan aandeelhouders teruggegeven.

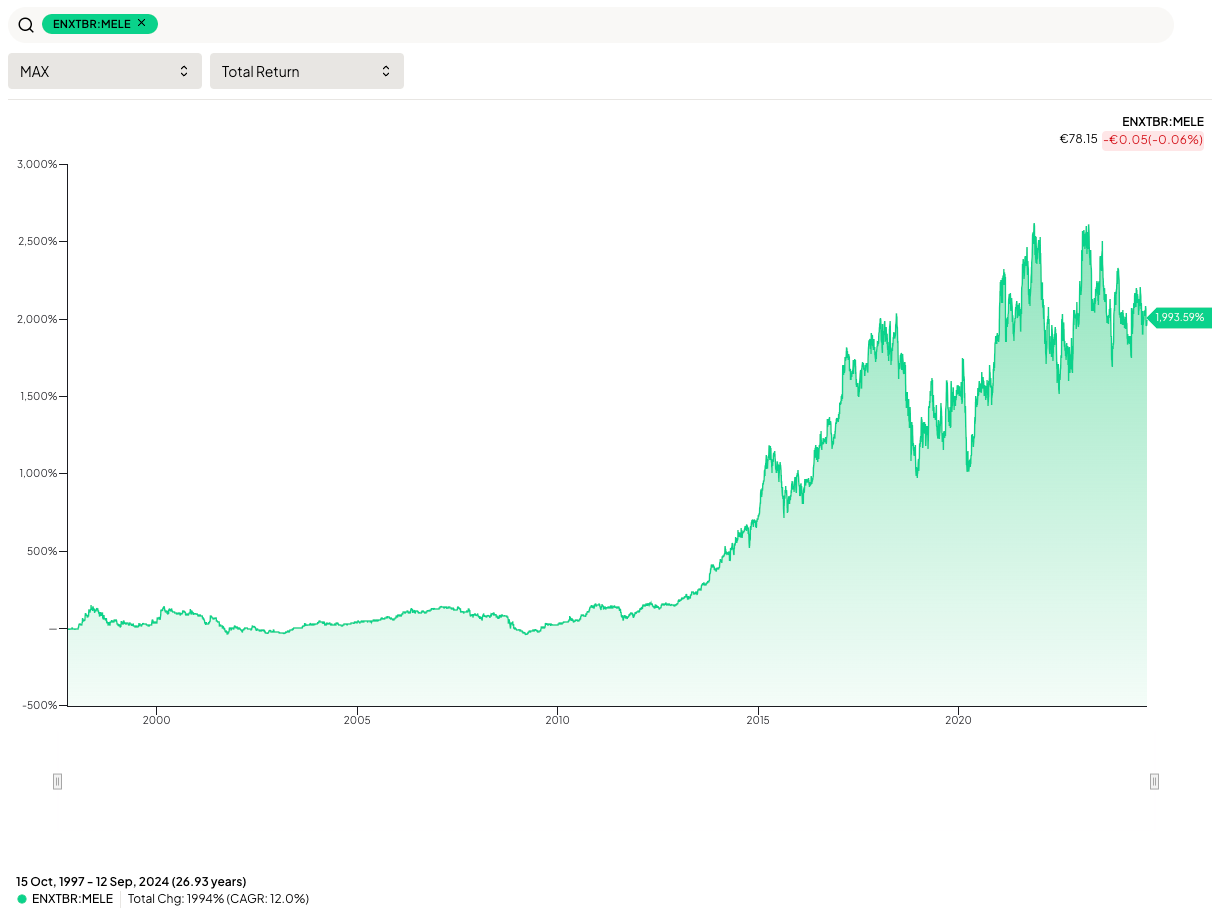

Hier ziet u de prestaties van Melexis:

YTD: -13,2%

5-jaar CAGR: 5,0%

CAGR sinds 1997: 12,0% (CAGR > 12%? ✅)

Melexis heeft in het verleden veel aandeelhouderswaarde gecreëerd.

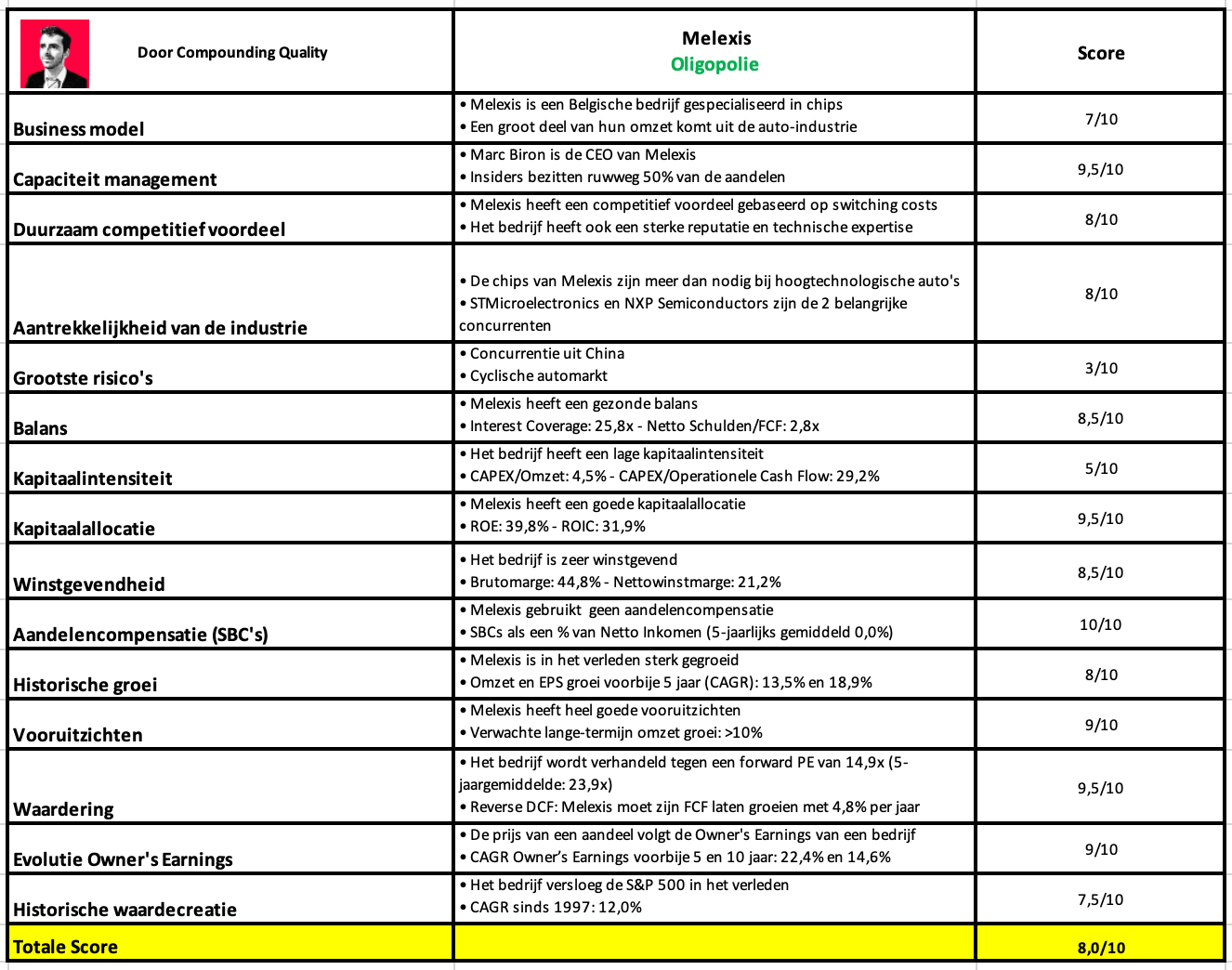

Kwaliteitsscore

Laten we alles samenvatten en Melexis een Totale Kwaliteitsscore geven.

Zoals u in de onderstaande tabel kan zien, behaalt Melexis een kwaliteitsscore van 8,0/10:

De Kwaliteitsbelegger

De Kwaliteitsbelegger is de Nederlanstalige versie van Compounding Quality.

Momenteel is De Kwaliteitsbelegger een testproject. Bij voldoende interesse zal doorgegaan worden met dit initiatief.

Heb je interesse? Het zou fantastisch zijn wanneer je dit artikel zou kunnen delen met familie en vrienden:

Gebruikte bronnen

Interactive Brokers: Broker om alle transacties uit te voeren

Finchat: Financiële data

Mooie analyse. Belgisch topaandeel wat interessant lijkt geprijsd. De vraag is alleen of het aandeel niet gaat lijden onder de dalende auto verkoop en de recessie signalen. Historisch komt na een rentedaling vaak eerst een periode met minder goede economie/recessie voor alles weer aantrekt. Ik heb al een eerste positie gekocht een paar maanden geleden rond 70€. Ik twijfel of ik nu de positie zou uitbreiden of geduldig even afwacht wat er economisch gebeurt en misschien terug rond of onder 70€ kan bijkopen.

Belgische kwaliteit. Aan normale prijs. 👍