📈 Is Lotus Bakeries interessant vandaag?

Analyse van Lotus Bakaries

Lotus Bakeries is het favoriete aandeel van veel Belgische beleggers.

De speculaas van Lotus is het vijfde populairste koekje ter wereld.

Maar is het aandeel vandaag nog koopwaardig? Laten we samen eens kijken naar deze publiekslieveling.

Lotus Bakeries – Algemene informatie

👔 Bedrijfsnaam: Lotus Bakeries

✍️ ISIN: BE0003604155

🔎 Ticker: LOTB

📚 Type: Oligopolie

📈 Beurskoers: €12.000

💵 Marktkapitalisatie: €9.745,5 miljoen

📊 Gemiddeld dagelijks volume: €583.200

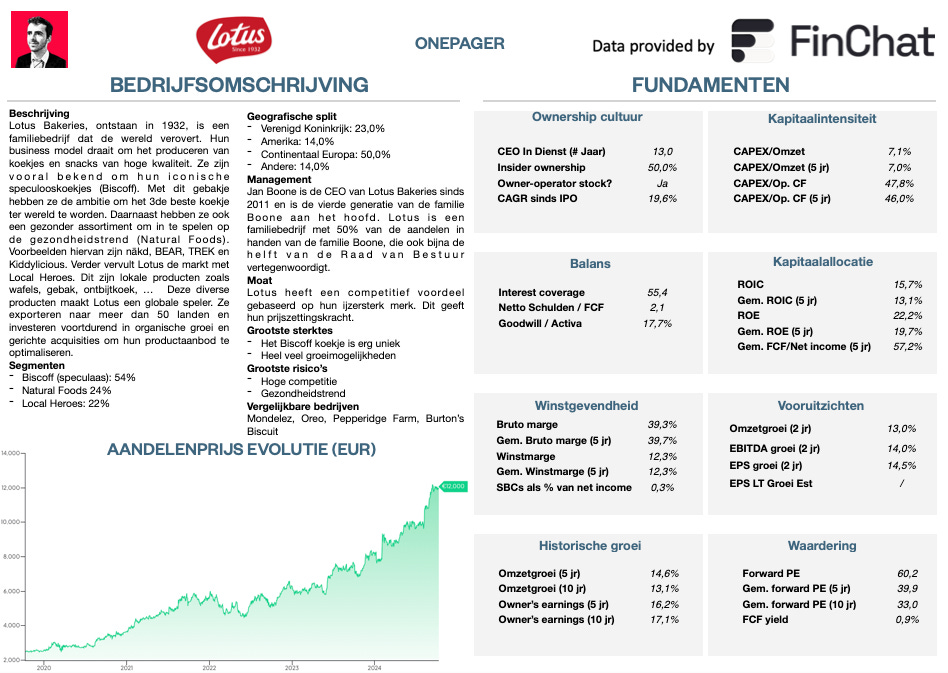

Onepager

Ken je Lotus Bakeries nog niet goed?

Je kan hier de essentie terugvinden:

15-Stappen methode

We gebruiken onze 15-stappen aanpak om het bedrijf te analyseren.

Aan het einde van dit artikel geven we Lotus Bakeries een score op elk van deze 15 criteria. Dit resulteert in een Totale Kwaliteitsscore.

1. Begrijp ik hoe Lotus Bakeries geld verdient?

Lotus Bakeries is een koekjesbedrijf opgericht in 1932 door de familie Boone.

Het bedrijf is een specialist in lekkernijen zoals onder andere speculaas en wafels.

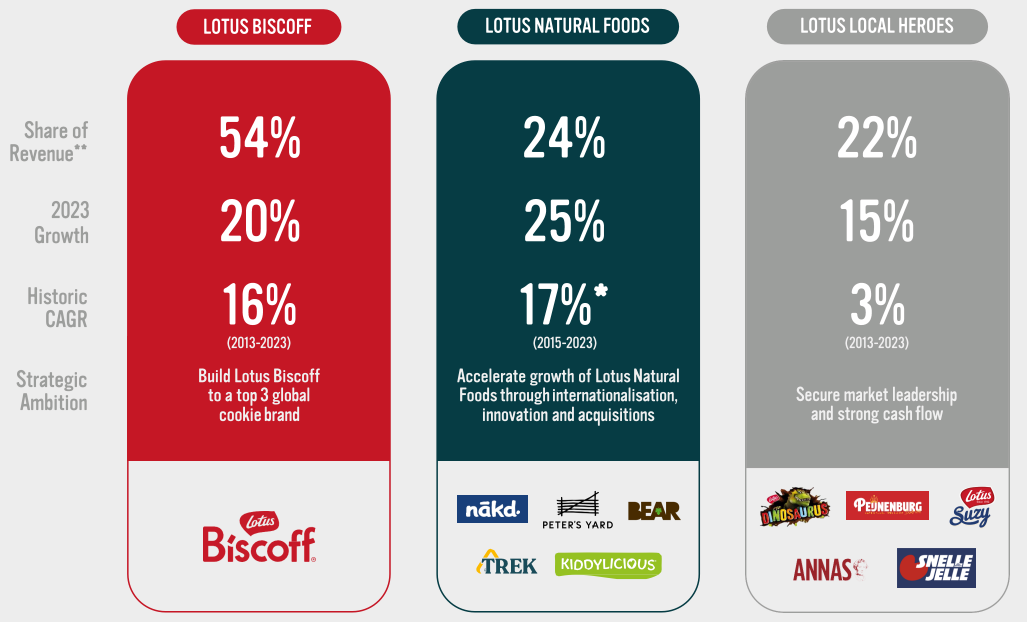

Het koekjesbedrijf is actief in 3 segmenten:

Biscoff (54% van de omzet): Het speculaaskoekje waarmee Lotus het nummer 3 koekje van de wereld wil worden

Natural Foods (24% van de omzet): Gezondere snacks zoals nākd, BEAR, TREK en Kiddylicious.

Local Heroes (22% van de omzet): Lokale producten zoals Suzy wafels, Dinosaurus en Frangipane.

De bedrijfsstrategie wordt hier samengevat:

2. Wordt het bedrijf geleid door uitstekende managers?

Lotus Bakeries is een familiebedrijf.

Het bedrijf werd in 1932 opgericht door Jan Boone Sr. en vandaag is zijn achterkleinzoon met gelijknamige naam (Jan Boone) de CEO van het koekjesimperium.

De familie heeft nog steeds 50% van de aandelen in handen.

Het is fijn om te zien dat Lotus Bakeries als een puur Belgisch familiebedrijf aanzien kan worden.

3. Heeft het bedrijf een duurzaam competitief voordeel?

Lotus Bakeries geniet van een zeer sterke merknaam.

Zeker in België is Lotus populair.

Denk maar eens voor jezelf na: heb je ook al iemand het woord ‘speculaas’ horen vervangen door ‘Lotus’? Dit geeft mooi aan hoe sterk de merknaam is geworden.

Daarnaast smaakt hun speculaas anders dan andere koekjes. Dit is heel belangrijk voor de koekjesmarkt waar producten vaak gelijkaardig zijn.

Lotus Bakeries geniet ook van prijszettingsmacht. Klanten zijn bereid om meer te betalen voor een koekje van Lotus in vergelijking met andere merken.

Bedrijven met een duurzaam concurrentievoordeel worden vaak gekenmerkt door een hoge brutomarge en ROIC:

Brutomarge: 39,3% (Brutomarge > 40%? ❌)

Return On Invested Capital (ROIC): 15,7% (ROIC > 15%? ✅)

4. Is het bedrijf actief in een interessante eindmarkt?

Lotus Bakeries is actief in een groeiende eindmarkt.

Volgens Spherical Insights zal de globale koekjesmarkt met 6.9% per jaar groeien tot $53 miljard in 2033.

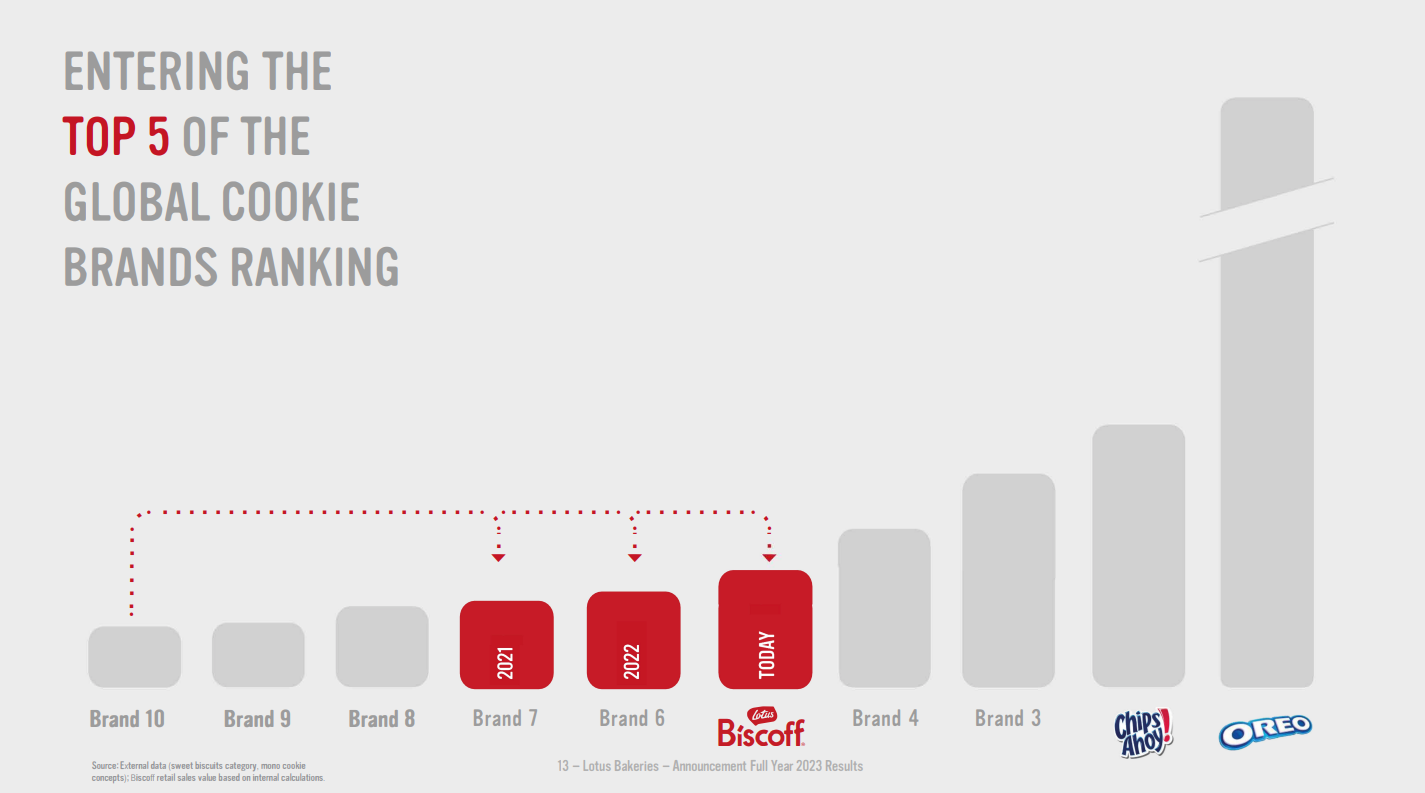

Dit zijn de 2 belangrijkste concurrenten van Lotus:

Chips Ahoy maakt chocolate chip cookies die populair zijn bij mensen die van traditionele chocoladekoekjes houden.

Oreo maakt wereldwijd koekjes van chocolade en romige vulling.

Het mooie aan Lotus is dat ze in staat zijn om marktaandeel te winnen. De afgelopen jaren kon Lotus Bakeries beduidend harder groeien dan de eindmarkt in zijn geheel.

5. Wat zijn de grootste risico’s?

Hier zijn de grootste risico’s voor Lotus Bakeries:

Gezondheidstrend: Speculaas bevat veel suiker. Lotus moet voldoende innoveren om hun belangrijkste koekje gezonder te maken.

Veel concurrentie: Je hebt niet veel geld nodig om een koekje te maken.

Grondstofprijzen: De prijzen van ingrediënten zoals bloem, suiker en noten kunnen flink schommelen.

Logistieke uitdagingen: Het bedrijf opereert wereldwijd. Het moet zijn ingewikkelde logistieke operaties kunnen managen en betaalbaar houden.

Copycats: Er zijn ook andere speculaasjes in de supermarkt. Als Lotus zijn prijs te fel verhoogd schakelen consumenten over naar goedkopere alternatieven.

Hoge waardering (zie later)

6. Heeft het bedrijf een gezonde balans?

We bepalen de gezondheid van de balans op basis van 3 ratio’s:

Interest Coverage: 55,4x (Interest Coverage > 15x? ✅)

Netto Schulden/FCF: 2,1x (Netto Schulden/FCF < 4x? ✅)

Goodwill/Activa: 17,7% (Goodwill/Activa niet te groot? < 20%✅)

Lotus Bakeries heeft een gezonde balans.

7. Is het bedrijf kapitaalintensief?

Hoe minder kapitaal een bedrijf nodig heeft om te opereren, hoe beter.

Wij investeren het liefst in bedrijven met een CAPEX/Omzet onder de 5% en CAPEX/Operationele Cash Flow onder de 25%.

Lotus Bakeries:

CAPEX/Omzet: 7,1% (CAPEX/Sales < 5%? ❌)

CAPEX/Operationele Cash Flow: 47,8% (CAPEX/Operating CF? < 25% ❌)

We zouden graag lagere kapitaaluitgaven zien.

Maar wanneer het bedrijf nog zwaar investeert in toekomstige groei, is een hoge kapitaalintensiteit geen slechte zaak. Er moet een onderscheid worden gemaakt tussen:

Onderhouds-CAPEX: Investeringen om de huidige operaties draaiende te houden

Groei-CAPEX: Investeringen in toekomstige groei

Lotus gebruikte in 2023 slechts €19 miljoen voor onderhoud:

Wanneer we alleen Lotus’ Onderhouds-CAPEX in overweging nemen, krijgen we het volgende:

CAPEX/Omzet: 1,8% (CAPEX/Omzet < 5%? ✅)

CAPEX/Operationele Cash Flow: 11,6% (CAPEX/Operating CF? < 25% ✅)

Deze cijfers zien er beter uit.

8. Is het bedrijf goed in kapitaalallocatie?

Het efficiënt aan het werk zetten van kapitaal is de belangrijkste taak van het management.

We zoeken naar bedrijven die het geld van aandeelhouders rendabel kunnen inzetten.

Lotus Bakeries:

Return On Equity: 22,2% (ROE > 15%? ✅)

Return On Invested Capital (ROIC): 15,7% (ROIC > 15%? ✅)

Lotus is een goede kapitaalallocator.

9. Hoe winstgevend is het bedrijf?

Hoe winstgevender het bedrijf, hoe beter.

Hier zie je de winstgevendheid van Lotus Bakeries: